En este blog hablaremos sobre los libros contables, cual es la importancia de ellos en la contabilidad y algunos vídeos de como se llenan estos libros.

25 oct 2019

INTRODUCCION

En este blog hablaremos sobre los libros contables, cual es la importancia de ellos en la contabilidad y algunos vídeos de como se llenan estos libros.

24 oct 2019

¿QUE SON LOS LIBROS CONTABLES?

Los libros contables son aquellos archivos o documentos donde se plasma la información financiera de la empresa, operaciones que se realizan durante un periodo de tiempo determinado, y los cuales hay que legalizar de manera periódica.

Los empresarios deberán conservar los libros contables y cualquier documentación relativa durante seis años, además de legalizar los libros mediante su presentación en el Registro Mercantil donde la empresa tenga su domicilio social.

El fin de legalizar los libros contables es el de sellar la información presentada, de manera que no sea posible su manipulación posteriormente. A parte de los libros contables, recordad que existen otros libros de carácter obligatorio cuya presentación no es periódica, como por ejemplo: el libro de registro de socios, libro de actas o libro de acciones nominativas, los cuales se legalizan una única vez al comienzo de la actividad de la empresa.

PLAZO DE PRESENTACIÓN DE LOS LIBROS OFICIALES

La presentación de los libros contables obligatorios se debe realizar en el plazo de 4 meses contados desde el cierre el ejercicio contable. Por ejemplo, si una empresa cierra su ejercicio el 31 de diciembre, podrá presentar sus libros contables en plazo legal hasta el 30 de abril del siguiente año. Forma de presentación de los libros oficiales Los libros contables se podrán presentar por diferentes métodos: Papel: libros encuadernados con páginas enumeradas para evitar modificaciones en la composición. Soporte magnético: entrega de cd o dvd que contenta la información a legalizar. Presentación por vía telemática: a través de la web del Colegio de Registradores y disponiendo siempre de firma electrónica.

CLASIFICACIÓN DE LIBROS CONTABLES

Los libros contables pueden ser de carácter obligatorio o voluntario. Los libros obligatorios son:

OBLIGATORIOS

- Libro diario

- Libro de Inventario y Cuentas Anuale

VOLUNTARIOS

- Libro mayor

- Libros Auxiliares

- Libro de fiscal de registro de operaciones

23 oct 2019

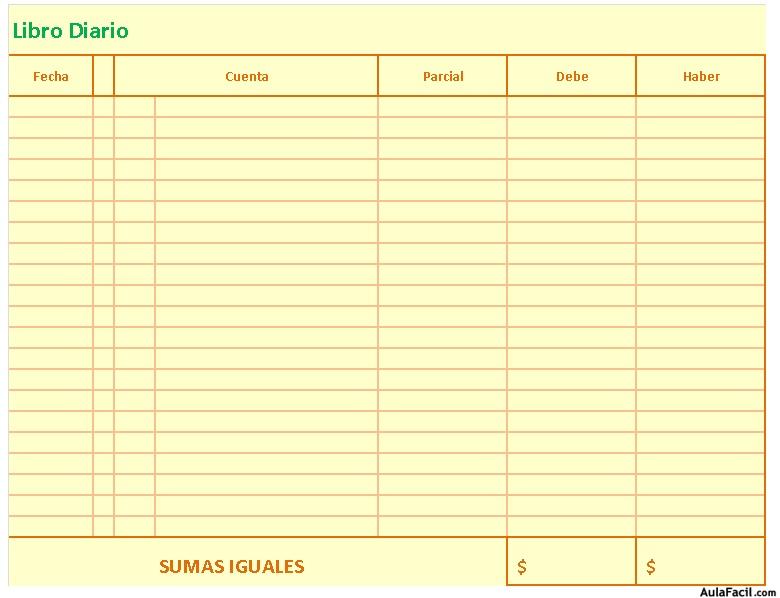

LIBRO DIARIO

Es un documento que regristra de forma cronológica las transacciones económicas que una empresa realiza. Estas transacciones están relacionadas con la actividad principal de la firma.

Las operaciones se contabilizan mediante asientos contables, según se vayan produciendo. Esta contabilización se debe ir recogiendo día a día; o en periodos no superiores a un mes en caso de que las actividades se hayan ido recogiendo en otros documentos.

El libro de diario ha de llevarse obligatoriamente por todo comerciante, según lo señalado por el Código de Comercio en el artículo 32. Además, ha de estar sellado y presentado en el Registro Mercantil.En cuanto a las características físicas del libro, deberá ser un libro empastado, de folios y deberá estar sellado en todas sus páginas.

- Hay una serie de datos mínimos necesarios para la creación de un libro diario:

- Fecha de cada transacción.

- Las cuentas involucradas en la transacción.

- El importe de la operación.

- Breve explicación de la transacción.

LIBRO MAYOR

En el libro mayor, o mayor contable, aparece el concepto de la operación registrada, el debe, el haber y el saldo de la cuenta.

Los libros mayores muestran la misma información que el libro diario, pero de manera más concreta. En un mayor podemos ver los movimientos que se han realizado en una cuenta contable específica, teniendo así un control de lo que ha entrado y salido en esa cuenta en particular y su balance en cualquier momento.

El procedimiento contable sería anotar la operación en el libro diario y, luego, traspasar el movimiento a las fichas de los libros mayores. En la actualidad, con el uso de los programas contables, estos registros en los libros mayores son automáticos.

LIBRO DE INVENTARIO Y CUENTAS ANUALES

El Libro de Inventarios y Cuentas Anuales es un documento contable formado por los siguientes documentos:

- Balance inicial detallado de la empresa,

- Balances de sumas y saldos de comprobación con una periodicidad trimestral como máximo,

- Inventario de cierre de ejercicio, y

- Un ejemplar de las cuentas anuales.

Las cuentas anuales, compuestas a su vez por un conjunto de documentos contables, estarán formadas por:

- el "Balance de situación",

- la "Cuenta de pérdidas y Ganancias"

- el "Estado de Cambios en el Patrimonio Neto" (ECPN)

- el "Estado de Flujos de Efectivo" y

- la "Memoria".

- Si la empresa aplica el Plan General de Contabilidad de PYMES o

- Si la empresa aplica el Plan General de Contabilidad y reúne las características para presentar Balance o ECPN abreviado.

22 oct 2019

LIBROS AUXILIARES

Los libros descritos anteriormente son libros principales y obligatorios pero tienen el inconveniente de que su información es sintética o resumida pues se afectan las cuentas mayores y se omiten las cuentas auxiliares y se requiere conocer en forma detallada el movimiento de estas cuentas. Para cumplir con esta necesidad de información a nivel analítico se utilizan los libros auxiliares. Estos libros registran detalladamente la información registrada en los libros Diario Columnario y Mayor y Balance. Además de presentar la información en forma detallada, estos libros tienen una función de control de los libros principales, pues debe existir una perfecta correspondencia entre unos y otros, ya que los registros provienen de una misma fuente: el comprobante de contabilidad.

El registro en los auxiliares proviene de la columna parciales del comprobante de contabilidad.

Las partes que integran el libro auxiliar son:

- Fecha de la transacción: en esta columna se anota la fecha en que ocurre la transacción.

- Detalle: en esta columna se anota una descripción breve del hecho económico, la cual es la misma del comprobante de contabilidad.

- CD: en esta columna se anota el número de comprobante de contabilidad o comprobante de diario de donde se toman los datos.

- Imputaciones débito o crédito: en estas columnas se registran los valores débito o crédito según el caso tomados de la columna de parciales del comprobante de contabilidad o de diario.

- Saldo: esta columna muestra el resultado de sumar o restar del saldo anterior según sea el caso, el valor débito o crédito imputado en las columnas anteriores.

LIBRO FISCAL DE REGISTROS DE OPERACIONES

En este libro se registra cronológicamente las operaciones realizadas por una persona perteneciente al régimen simplificado del impuesto a las ventas. El modo en que debe ser llevado es bastante sencillo y simple, pues su principal objetivo es referenciar en qué momento se sobrepasa el límite de ingresos necesarios para mantenerse en este régimen.

Según el artículo 499 del Estatuto Tributario, solo pueden pertenecer al régimen simplificado "las personas naturales comerciantes y los artesanos, que sean minoristas o detallistas; los agricultores y los ganaderos, que realicen operaciones gravadas, así como quienes presten servicios gravados" y que cumplan con todas las siguientes condiciones:

- Que los ingresos brutos promedio del año anterior sean inferiores a 4.000 UVT. Esto significa que para pertenecer al régimen simplificado en el año 2011 se tuvo que tener ingresos inferiores a 98'220.000 en el año 2010.

- Tener solamente un establecimiento de comercio.

- No ser usuario aduanero ni desarrollar operaciones que impliquen la explotación de intangibles (como por ejemplo las franquicia o las concesiones).

- No haber realizado ni en el año anterior ni en el presente, contratos con bienes o servicios gravados por un valor individual superior a 3.300 UVT; lo cual corresponde a 82'935.600 para el 2011.

- Que el monto de las consignaciones bancarias, los depósitos o las inversiones financieras del año anterior y del presente, no superen los 4.500 UVT; 113'094.000 para el 2011.

OTROS LIBROS AUXILIARES

- Libro de caja: lleva el registro de todo el movimiento en efectivo que se realiza en la empresa y también del saldo de caja. Se anota la fecha, el concepto, el debe, el haber y el saldo. El total de los cobros menos el total de los pagos debe ser igual al último saldo.

- Libro auxiliar de caja columnado: además de llevar el control de los movimientos en efectivo, registra cada movimiento en la cuenta que lo ha originado. Los pagos se anotan en el Haber de caja y los ingresos en el Debe. Como en la legislación contable española se sigue el criterio de contabilidad por partida doble, hay que tener en cuenta que cada anotación en el debe de caja se balancea con una en el haber de la cuenta que la ha originado, y cualquier anotación en su haber se balancea con una en el debe de la cuenta que la origina.

- Libro de cuentas corrientes bancarias: como su propio nombre indica en él se anotan todos los movimientos que se hayan producido en la cuenta corriente. Es decir, en él se anotan todos los ingresos y pagos que se hayan hecho en esa cuenta. En el debe se anotan los ingresos y en el haber los saldos.

- Libro de clientes: se lleva una cuenta para cada cliente que tengamos. En el debe se anotan las facturas y las notas de cargo que le emitamos. En el haber las cantidades que recibamos de él, ya sea lo cobrado o las partidas que nos haya devuelto. Cuando se anota el saldo, que como siempre es la diferencia entre el debe y el haber, hay que anotar si es deudor o acreedor.

- Libro de proveedores: Aquí se anotan los movimientos con nuestros proveedores. Se anotan las compras realizadas a crédito y los pagos que realicemos a los proveedores. Igual que en el libro de clientes, al computar cada saldo se debe determinar si es deudor o acreedor. Un asiento en el debe se resta del saldo y un asiento en el haber se suma al mismo.

Suscribirse a:

Entradas (Atom)